こんにちは、FPブロガーのムツヲです。

預金や投資信託など、金融商品の利息や利益には「単利」で計算されるものと「複利」で計算されるものがあります。

元の金額が同じでもどちらで計算するかによってお金の増え方が大きく変わります。

この記事では、「単利」と「複利」の仕組みや特徴の違いをシュミレーションをしながら解説します。

・単利と複利の違いとは

・単利と複利のシュミレーション

・複利を味方にするべき3つの理由

単利と複利の違いとは

単利と複利はどちらも利息の計算方法ですが、それぞれ特徴や仕組みが異なります。

ここでは、単利と複利とは何かについて解説します。

単利とは

単利とは・・・「元金に対してのみ利息がつく」計算方法です。

単利の計算では、毎回最初の元本の金額に対してのみ利息が発生します。

そのため、毎回もらえる利息額は同じになり、元本部分も増えることはありません。

銀行の定期預金で単利型を選択すると、この単利で計算された利息がつきます。

単利は、「利息=元金×利率」で計算されます。

例えば、100万円を年利1%で預けた場合、、、

100万円×0.1(10%)=10万円の利息がつきます。

単利の場合、翌年以降も同じ条件で預けると年数×10万円の利息がつきます。

複利とは

複利とは・・・「元金+利息に対して利息がつく」計算方法です。

複利の計算では、最初の元本+受け取った利息に対して利息がつきます。

そのため、毎回もらえる利息額が増えていき、元本も増えていきます。

定期預金の複利型や配当金を再投資した場合の株式などが複利で計算されます。

複利は、「利息=(元金+それまでの利息)×利率」で計算されます。

例えば、先ほどと同額の100万円を年利10%で預けた場合、、、

100万円×0.1=10万円の利息がつくのは単利と同じですが、翌年からは利息を元本に加えて計算されるため、110万円×0.1=11万円の利息がつきます。

このように複利は毎年の利率が同じでも、利息に対してさらに利息が付くため、結果的に単利よりも多くの利息が付きます。

また、利息によって元本がどんどん膨らんでいくため、運用期間を長くすればするほど利息額が大きくなっていくのが複利の最大の特徴です。(=複利効果)

単利と複利のシュミレーション

単利と複利の違いを解説したところで、気になるのがどれくらいの差がでるのかですよね。

ここでは、「元金が100万円、年利10%で10年間運用したケース」で比較します。

単利のシュミレーション

単利でシュミレーションをします。

| 元本 | 利息 | 合計利息 | |

| 1年目 | 1,000,000円 | 100,000円 | 100,000円 |

| 2年目 | 1,000,000円 | 100,000円 | 200,000円 |

| 3年目 | 1,000,000円 | 100,000円 | 300,000円 |

| 4年目 | 1,000,000円 | 100,000円 | 400,000円 |

| 5年目 | 1,000,000円 | 100,000円 | 500,000円 |

| 6年目 | 1,000,000円 | 100,000円 | 600,000円 |

| 7年目 | 1,000,000円 | 100,000円 | 700,000円 |

| 8年目 | 1,000,000円 | 100,000円 | 800,000円 |

| 9年目 | 1,000,000円 | 100,000円 | 900,000円 |

| 10年目 | 1,000,000円 | 100,000円 | 1,000,000円 |

単利の場合、毎年受け取る利息は100万円の10%で10万円になり、10年後は10万円×10年で100万円の利息がもらえることになります。

複利のシュミレーション

次に複利でシュミレーションを行います。

| 元本 | 利息 | 合計利息 | |

| 1年目 | 1,000,000円 | 100,000円 | 100,000円 |

| 2年目 | 1,100,000円 | 110,000円 | 210,000円 |

| 3年目 | 1,210,000円 | 121,000円 | 331,000円 |

| 4年目 | 1,331,000円 | 133,100円 | 464,100円 |

| 5年目 | 1,464,100円 | 146,410円 | 610,510円 |

| 6年目 | 1,610,510円 | 161,051円 | 771,561円 |

| 7年目 | 1,771,561円 | 177,156円 | 948,717円 |

| 8年目 | 1,948,717円 | 194,872円 | 1,143,589円 |

| 9年目 | 2,143,589円 | 214,359円 | 1,357,948円 |

| 10年目 | 2,357,948円 | 235,795円 | 1,593,743円 |

複利の場合、年々利息が増えていき10年後の合計利息額は約160万円になります。

今回のシュミレーションでは単利よりも複利のほうが約60万円多い利息をもらえることになりました。

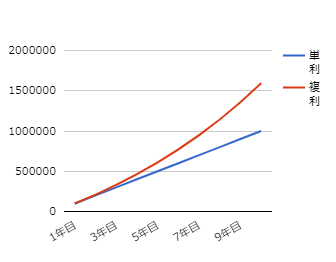

グラフにするとこのようになります。

単利は直線的に利息の合計額が増えていますが、複利は曲線的に利息が増えています。

このように単利と複利では年数が経過するほど受け取る利息額の差が開いていきます。

また、今回のシュミレーションよりも元本の額を大きくすると、より大きな差が出ます。

金融庁のサイトで好きな金額と年数をシュミレーションできますので、興味のある方はシュミレーションしてみてください。

金融庁:積立シュミレーション

複利を味方にするべき3つの理由

複利の力が非常に大きいことはご理解いただけたかと思います。

ここでは、その複利を味方にするべき理由を解説します。

①資産拡大が早まる

②時間を活かせる

③敵にすると厄介

複利を味方にするべき理由3つ

①資産拡大が早まる

これまで解説したように「複利」を利用すると加速度的に資産が拡大します。

そのため、資産を複利運用し複利を味方にすることで資産拡大のペースを速めることができます。

②時間を活かせる

「複利」は運用期間が長くなるほど効果は高まるため、時間を活かすことができます。

これにより、当初の元本が少額だったとしても、長期間運用することで大きな金額を作れる可能性が高まります。

③敵に回すと厄介

味方にすると心強い「複利」ですが、敵に回すと非常に厄介な存在になります。

自分がお金を借りる立場になったときに、複利は牙をむきます。

資産が加速度的に拡大するように、借金も加速度的に大きくなってしまいます。

以上のように「複利」は利用される側にならずに利用する側になることが重要です。

複利で運用できるおすすめ金融商品

①投資信託(分配金再投資)

投資信託は複利を手軽に利用できる金融商品です。

投資信託では定期的に分配金が出ますが、それをファンドの中で自動的に再投資してくれる投資信託を選びましょう。

そうすると、自動的に分配金が元本を増やしてくれるため複利で運用することができます。

投資信託でおすすめの銘柄は以下の記事で解説しています。

②ETF

ETFは投資信託に次いで複利を手軽に利用できる金融商品です。

ETFは定期的に分配金を受け取りますが、その分配金でETFを買い増すことで複利運用をすることができます。

投資信託に比べ自分で再投資する必要があるため、手間はかかりますが運用資金が少ない方でも手軽に複利を利用できます。

ETFでおすすめの銘柄は以下の記事で解説しています。

まとめ

最後までお読みいただきありがとうございました。

繰り返しになりますが、単利と複利の違いはとても大きく、複利を利用することで加速度的に資産を増やすことができます。

皆さんが実際に資産を運用する際も、単利か複利かを意識してみてください。

まだ、投資を始めていない方は証券会社の口座開設が第一歩です。

こちらにリンクを載せておきます。

SBI証券の一般NISA/つみたてNISAなら100円からスタート可能。

まとまった資金がなくても大丈夫!少ない資金からでも自分のペースに合わせて

資産運用をはじめられます!